Slováci už roky veria, že investície do nehnuteľností sú istým spôsobom, ako bezpečne zhodnotiť svoje financie. Avšak, prehnaná alokácia bohatstva do nehnuteľností má viacero negatívnych dôsledkov, ktoré môžu brzdiť rast našej ekonomiky, obmedzovať tvorbu nových pracovných miest a už neprinášajú zisky ako v minulosti.

(Mis)alokácia kapitálu bohatých slovenských domácností.

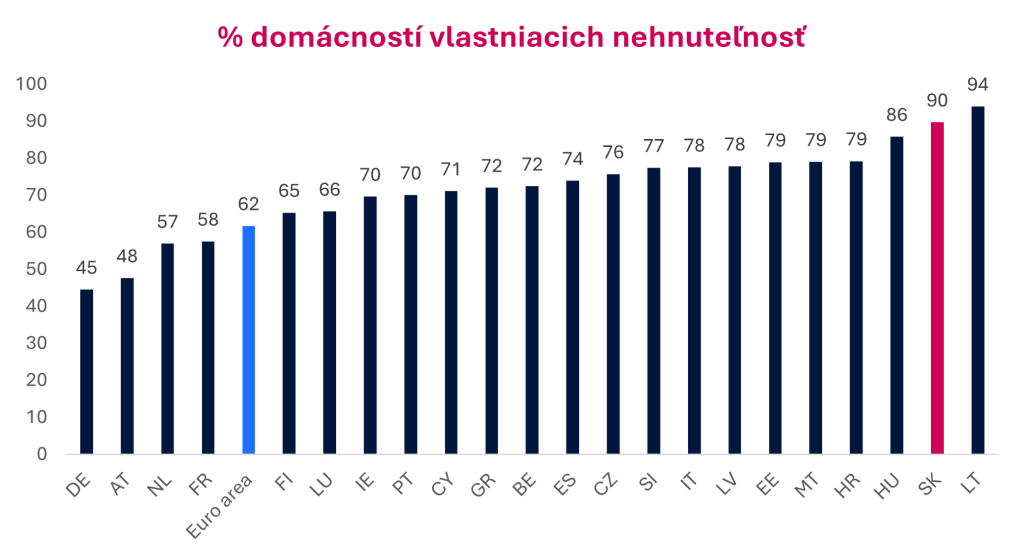

Aj bohatí Slováci investujú provinčne. Na rozdiel od bohatých ľudí vo vyspelých krajinách EÚ, bohatí Slováci alokujú svoje zdroje prevažne do nehnuteľností. Ak by top 20 % najbohatších slovenských domácností investovalo podobne ako ich českí susedia, mohli by uvoľniť až 16 miliárd eur z nehnuteľností a investovať ich do finančných aktív. Ak by sme použili ako benchmark priemer EÚ, najbohatšie slovenské domácnosti by realokovali kapitál z nehnuteľností do finančných aktív vo výške 12,4 miliárd eur, čo je takmer toľko, koľko je v celom druhom dôchodkovom pilieri.

Dominancia nehnuteľností v portfóliách

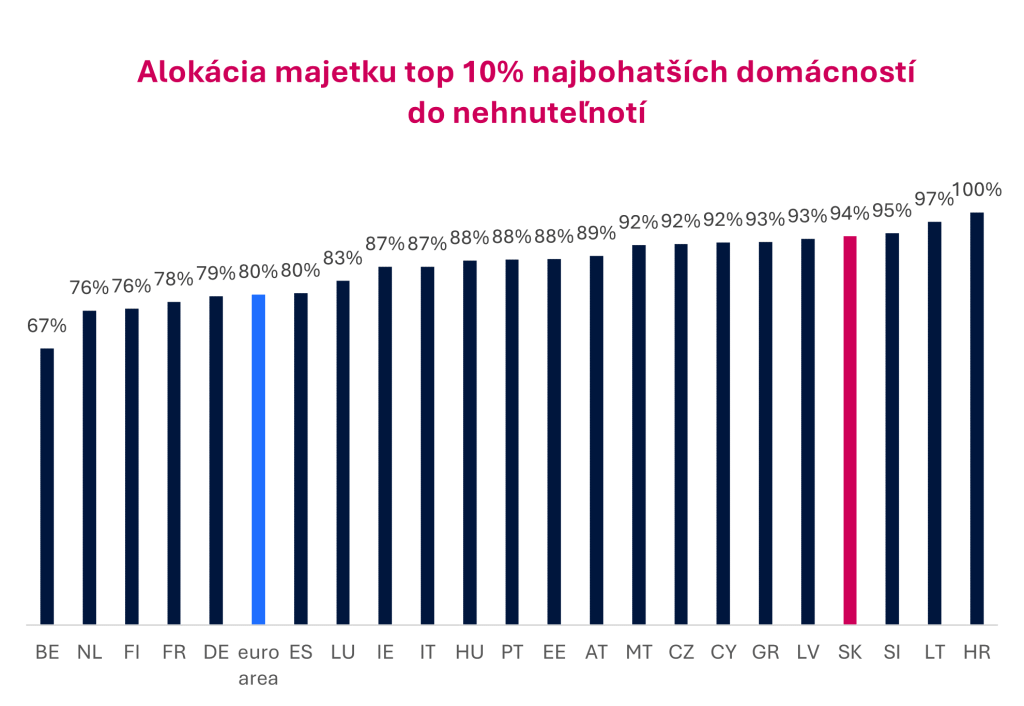

Najbohatšie domácnosti v EÚ majú “len” 80 % svojho majetku v nehnuteľnostiach, zatiaľ čo na Slovensku je to až 95 %. Rast cien nehnuteľností bol za posledných 20 rokov ovplyvnený najmä štyrmi faktormi:

- Ekonomická konvergencia k EU (rast HDP na obyvateľa)

- Klesajúci trend úrokových sadzieb

- Vnútorná migrácia obyvateľstva, hlavne do BA

- Pomalý a nepredvídateľný povoľovací proces

Prvé tri faktory sú však už minulosťou. V reálnych cenách nehnuteľnosti už klesli o 30-40%, v dôsledku postpandemickej kumulovanej inflácie, ktorá dosiahla 33 %, a stagnujúcich cien nehnuteľností.

Brzdenie rastu ekonomiky

Keď sa veľká časť kapitálu viaže v nehnuteľnostiach, neostáva dostatok prostriedkov na financovanie nových a rastúcich podnikateľských projektov. Tieto nové podniky sú motorom inovácie a ekonomického rastu. Bez dostatočného kapitálu majú ťažkosti s expanziou, čo negatívne ovplyvňuje celkový rast HDP krajiny.

Obmedzená tvorba pracovných miest

Nové a rastúce firmy sú kľúčové pre tvorbu nových pracovných miest. Ak sú finančné zdroje viazané v nehnuteľnostiach, tieto firmy nemajú dostatok kapitálu na najímanie nových zamestnancov. Výsledkom je nižšia zamestnanosť a obmedzené možnosti pre ľudí nájsť si prácu v dynamických a inovatívnych odvetviach.

Porovnanie investícií: Nehnuteľnosti, podnikové dlhopisy a privátna pôžička

Všetky tri typy investícií – nehnuteľnosti, podnikové dlhopisy a privátne pôžičky – majú spoločné, že po ich zakúpení investor očakáva pravidelný výnos a vrátenie investovanej sumy na konci investície. Pri porovnávaní týchto investícií je dôležité zvážiť rôzne makroekonomické scenáre a ich vplyv na očakávaný výnos.

Ukážme si to na príklade investícií realizovaných v rokoch 2019 a 2023.

- Nehnuteľnosť, 1-izbový byt v Bratislave so 70% LTV financovaním úverom

- Podnikový dlhopis: s pevne stanoveným kupónovým výnosom

- Privátna pôžička: s úrokom 6M EURIBOR + marža

| Reálny výnos (očistený o infláciu) | ||

| 2019 – 2023 | 2023 – 2025 | |

| Nehnuteľnosť | 29,1% | 1,8% |

| Podnikový dlhopis | -2,1% | 2,0% |

| Privátna pôžička | -1,7% | 4,4% |

| Prepoklady použité vo výpočte nájdeš na konci blogu | ||

Výhody privátnej pôžičky

Pri všetkých troch investíciách dostávate pravidelný výnos (nájomné, kupón, úrok). Avšak, len pri privátnej pôžičke je tento výnos naviazaný na úrokové sadzby v ekonomike, čo znamená, že sa pravidelne mení v závislosti na EURIBOR. To zabezpečuje, že výnos zohľadňuje infláciu, na rozdiel od nehnuteľností a dlhopisov.

Záver

Privátna pôžička je vhodným nástrojom na investovanie najmä v časoch neistoty. Ak nemáte silný názor na budúcu infláciu, úrokové miery alebo ceny nehnuteľností, privátna pôžička je ideálnym nástrojom na investovanie v takomto volatilnejšom období. Je tiež dobrou ochranou pred infláciou.

Predpoklady použité pri výpočte reálneho výnosu investícií:

| Nehnuteľnosť | 2019 – 2023 | 2023 -2025 |

| doba držania | 5 | 3 |

| rozloha, m2 | 40 | 40 |

| kúpna cena | 82 000 | 134 000 |

| predajná cena | 123 000 | 155 000 |

| mesačné najomné bez energií | 400 | 600 |

| poplatky realitným maklérom, výpadky nájmu a údržba počas celej doby držania | 2 400 | 2 400 |

| úverová úroková sadzba | 3,00% | 4,00% |

| LTV | 70% | 70% |

| Podnikový dlhopis | 2019 – 2023 | 2023 -2025 |

| doba držania | 5 | 3 |

| kupónový výnos podnikového dlhopisu | 5% | 7% |

| Privátna pôžička | 2019 – 2023 | 2023 -2025 |

| doba držania | 5 | 3 |

| privátna pôžička, marža | 5% | 6,0% |

| Makroekonomické parametre | 2019 – 2023 | 2023 -2025 |

| infácia p.a. počas doby držania | 7,1% | 5,0% |

| EURIBOR 2019 – 2023, priemer | ||

| EURIBOR dnes – 2025 | 3,50% |

Pridaj komentár